O que é uma recessão e o que causa uma?

Lembre-se daqueles dias de infância quando você estava com medo de fantasmas e bruxas? Alguém só precisava dizer “Bicho-papão” para você começar a tremer como uma folha! Ah sim, infância inocente e seus medos imaginários! Uma vez que a idade adulta se instala, no entanto, uma palavra muito diferente nos dá um susto! Mesmo a menor menção a essa palavra é suficiente para fazer com que milhões de pessoas se preocupem com seus empregos e se mantenham mais firmes com suas economias.A recessão(aí eu disse isso!) Tem perturbado as pessoas, indústrias e governos inteiros por gerações, mas o que é esse desastre econômico e o que é tão assustador?

O que é uma recessão?

Altos e baixos em qualquer economia são naturais e dificilmente são perturbadores. Uma recessão, por outro lado, é um longo período de declínio em uma dada economia. A maioria dos analistas chama algo como uma recessão se resultar em um declínio no Produto Interno Bruto (PIB) real de um país – o valor de todos os bens e serviços que um país produz – por dois ou mais trimestres consecutivos.

No entanto, o Departamento Nacional de Pesquisas Econômicas tem uma visão ainda mais ampla de incluir um declínio generalizado significativo naatividade econômicaque dura vários meses. Qual é a diferença? Essa visão inclui – além do encolhimento do PIB – queda de renda, emprego, produção industrial e vendas.

A recessão é um longo período de declínio na economia. (Crédito da foto: Pixabay)

Uma recessão pode vir de todas as formas e tamanhos – alguns longos, alguns curtos, outros prejudiciais a longo prazo, outros rapidamente esquecidos, alguns atingindo todas as indústrias de uma economia e outros mais direcionados. Qualquer que seja o tipo, continua sendo verdade que uma recessão é um período destrutivo para as economias.

O que causa a recessão?

Entender as causas da recessão tem sido uma área particularmente desafiadora da pesquisa em economia. Registros históricos apontam para alguns culpados – uma economia superaquecida que acelera a inflação de preços, bolhas financeiras / de ativos e choques externos para a economia.

Economia de superaquecimento

Nada dura para sempre – nem mesmo o crescimento! Porque você pergunta?

Em uma economia em crescimento, a demanda por bens e serviços está em constante crescimento. Com a crescente demanda, as indústrias empregam mais pessoas e recursos para produzir e fornecer esses bens. Gradualmente, a demanda começa a crescer mais rapidamente do que a capacidade de produção da economia pode suportar, criando uma lacuna entre oferta e demanda com uma demanda maior do que a oferta. Isso leva à inflação, ou seja, um aumento nos preços.

Quando uma nação atinge todo o seu potencial de emprego e recursos, a oferta de bens começará a estagnar. Uma economia superaquecida é aquela em que a demanda supera a oferta, estendendo-se muito além das capacidades máximas dos recursos da economia.

Superaquecimento só pode ser sustentado por um tempo antes que conduza a uma crise prejudicial da economia. As pessoas acabam descobrindo que as mercadorias não valem seus preços e reduzem os gastos com elas. Isso inverte o ciclo de crescimento. As vendas diminuem, como consequência da redução da demanda, e as empresas param de se expandir. Isso leva as indústrias a demitir funcionários. Quando as pessoas perdem seus empregos, elas reduzem ainda mais os gastos, o que significa que a demanda diminui ainda mais, e assim por diante.

Bolhas de Ativos

Os humanos são gananciosos, e é justamente essa ganância que alimenta bolhas de ativos. Uma bolha de ativos é quando o preço de um determinado ativo, como ouro, estoques, habitação, etc., aumenta rapidamente em um curto período de tempo. No entanto, como qualquer outra bolha, ela finalmente aparece. Isso pode levar a uma questão lógica: o que causa as bolhas de ativos?

Um ativo começa por se tornar popular entre os investidores experientes. Com a crescente popularidade desse ativo, os investidores menos experientes também começam a investir (ou comprar) o ativo. Gradualmente, você começa a ouvir sobre o ativo em todos os lugares – na mídia, entre amigos e colegas … até mesmo seu vizinho irritante começa a falar sobre isso! Todo mundo quer um pedaço da ação e começa a comprá-lo, apesar de seu preço exorbitante.

Quanto você pagaria por um buquê de tulipas? Alguns dólares? Algumas centenas de dólares? Mil? Não me chame de louco … as pessoas são culpadas de comprar um buquê de tulipas por milhares de dólares durante oTulip Maniado século 17 na Holanda. Uma certa tulipa, chamada tulipa Semper August, foi comprada por seis mil florins, o que significa aproximadamente três mil dólares! (Fonte)

Durante uma mania comercial dessa natureza, as pessoas estão dispostas a pagar grandes somas de dinheiro para adquirir um bem tão popular, mesmo que seu preço tenha aumentado muito mais do que seu valor real. Isso é uma bolha e, quando as pessoas percebem isso, elas explodem. De repente, as pessoas param de comprar o ativo e sua demanda cai.

Choques Econômicos

As recessões são, às vezes, desencadeadas por eventos externos negativos inesperados à economia que interrompem o crescimento. Esses choques adversos vêm com muito pouca advertência e são quase impossíveis de prever, diferentemente do superaquecimento ou das bolhas, que são mais graduais e mensuráveis.

Recessão vs. Depressão: Qual é a diferença?

O National Bureau of Economic Research é o árbitro da recessão. No entanto, não há árbitro oficial, ou definição, de uma depressão. Basicamente, uma depressão é apenas uma recessão muito longa e ruim. Agora, vamos olhar para dois dos maiores eventos econômicos da história americana.

A grande Depressão

A Grande Depressão começou em 1929 e durou até cerca de 1939, tornando-se a mais longa e mais severa depressão já experimentada pelo mundo ocidental industrializado. Originada nos Estados Unidos, causou quedas drásticas nas economias em todo o mundo.

A principal causa da depressão foi um declínio na demanda agregada, o que levou a uma diminuição na produção e a um aumento não intencional nos estoques. No entanto, esta não foi a única causa por trás dessa grave crise; o crash do mercado de ações também foi culpado de uma maneira importante.

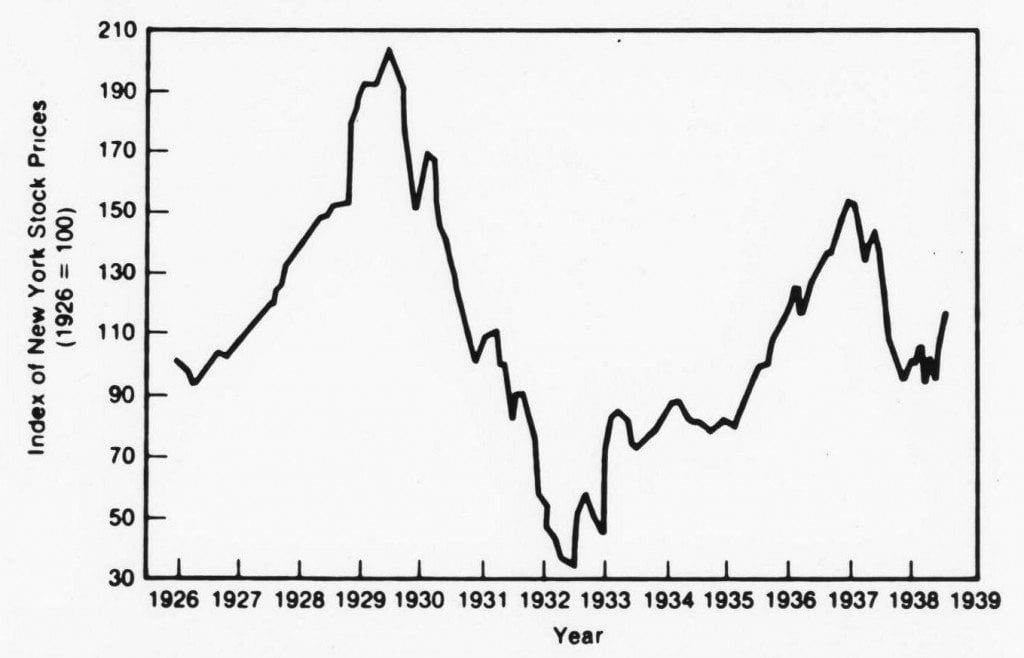

Os preços das ações haviam subido mais de quatro vezes em 1929. O Federal Reserve havia aumentado as taxas de juros, na esperança de desacelerar o rápido aumento dos preços das ações, o que desestimulou os gastos sensíveis a juros em áreas como habitação e compra de automóveis. A bolha do mercado de ações estourou em “Black Thursday”, em 24 de outubro de 1929. Esse evento é freqüentemente chamado deGreat Crash of 1929.

Os preços das ações despencaram significativamente durante o grande crash e continuaram a declinar por um longo tempo. (Crédito da foto: Rjensen

/ Wikimedia Commons)

Os pânicos bancários ocorreram no outono de 1930, o que agravou ainda mais a situação. Um pânico bancário ocorre quando muitos depositantes começam a perder a confiança na solvência de um banco e começam a exigir seu dinheiro de volta imediatamente, tudo ao mesmo tempo. Como os bancos mantêm apenas uma fração do dinheiro que você deposita com eles e emprestam o restante, as demandas simultâneas pelo pagamento de quantias tão grandes colocam uma pressão insuportável sobre os bancos. O efeito desse pânico bancário foi tão terrível que, em 1933, um quinto dos bancos havia fracassado.

A depressão começou e piorou devido a muitas outras razões, tais como erros na política monetária do Federal Reserve e uma redução nos empréstimos e comércio externos. O efeito da depressão foi tal que a produção global e os padrões de vida caíram precipitadamente. Os efeitos econômicos, sociais e culturais dessa depressão nos Estados Unidos foram tão sérios que ela ficou em segundo lugar apenas na Guerra Civil, entre as crises mais graves da história americana.

A grande recessão de 2008

A Grande Recessão começou em 2008 e viu algumas das maiores taxas de desemprego e execuções hipotecárias nos Estados Unidos desde a Grande Depressão. A causa dessa recessão costuma ser a crise das hipotecas subprime, mas, como sempre, havia outros fatores envolvidos. Vamos tentar entender o que realmente aconteceu.

O valor das casas estava aumentando rapidamente, o que fez com que mais e mais pessoas se interessassem em comprar propriedades. Por outro lado, os bancos estavam emitindo empréstimos hipotecários para comprar casas para praticamente todos, até mesmo para tomadores com baixa credibilidade. Em outras palavras, os bancos emprestavam dinheiro a pessoas que tinham menos probabilidade de pagá-los de volta.

Comprar uma casa de repente parecia realidade para muitas pessoas que só sonhavam em ter seu próprio lugar. Muitos desses empréstimos também foram vendidos a grandes investidores como títulos garantidos por hipotecas (MBS). Nesse cenário, o banco simplesmente atua como intermediário entre o comprador doméstico e os investidores. Essencialmente, o investidor está emprestando dinheiro ao comprador, através do banco. Este processo foi altamente rentável, uma vez que os preços das casas estavam subindo e os investidores estavam felizes.

Essa bolha estourou em 2006. O Federal Reserve (Fed, o banco central dos EUA) aumentou algumas taxas de juros, induzidas por preocupações com a inflação, e tornou-se mais difícil para os mutuários reembolsar o dinheiro. Isso obrigou-os a vender suas casas, o que aumentou a oferta de casas no mercado. Só ninguém queria comprá-los! Isso reduziu consideravelmente os preços da habitação, à medida que mais e mais pessoas começaram a inadimplir seus pagamentos e vender casas. O sistema inteiro entrou em colapso e o sistema bancário foi o mais atingido.

A economia americana se beneficiou da ausência de choques externos nos últimos anos, o que sustentou o crescimento e manteve a inflação baixa. No entanto, muitas vezes vemos sinais de superaquecimento e bolhas de ativos, como os predominantes em ambas as crises históricas, por isso devemos estar sempre vigilantes se quisermos manter nossa economia – e nossas vidas – estável e segura!

Referências:

- Universidade do Norte do Texas

- SVSU

- Academia.edu

- Universidade de Wisconsin-Madison

- Universidade da California, Berkeley

- Universidade de Washington em St. Louis